Dieser Blogbeitrag thematisiert die vielseitigen Möglichkeiten eines integrierten Rechnungswesens und fokussiert auf die Finanzberichterstattung. Die formulierten inhaltlichen Anforderungen werden mit den gegenwärtigen Funktionalitäten der Business Suite S/4 HANA von SAP abgeglichen.

In zwei Tagen zum Data Warehouse in der Jackentasche

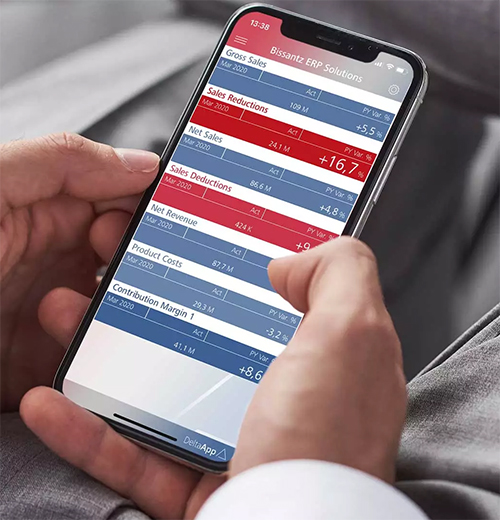

Die Bissantz ERP Solutions zeigen, was mit KI-basierter Data-Warehouse-Modellierung inzwischen möglich ist. So standardisiert wie möglich, so individuell wie nötig entsteht in kürzester Zeit ein komplett fertig paketiertes Business-Intelligence-System – mit allen notwendigen Verarbeitungsschritten, vom Laden der Daten aus SAP ERP bis zur automatischen Datenversorgung mobiler Endgeräte.

Die Bissantz ERP Solutions zeigen, was mit KI-basierter Data-Warehouse-Modellierung inzwischen möglich ist. So standardisiert wie möglich, so individuell wie nötig entsteht in kürzester Zeit ein komplett fertig paketiertes Business-Intelligence-System – mit allen notwendigen Verarbeitungsschritten, vom Laden der Daten aus SAP ERP bis zur automatischen Datenversorgung mobiler Endgeräte.

Ein integriertes Rechnungswesen reduziert die Varianten der Berechnungsmethoden und gilt als geeignetes Mittel, den immer komplexer werdenden Anforderungen erfolgreich zu begegnen. Ziel der integrierten Finanzberichterstattung ist es, den Informationsbedarf der unterschiedlichen Anspruchsgruppen eines Unternehmens aus einer abgestimmten und harmonisierten Datengrundlage sicherzustellen.

Die Business Suite S/4 HANA von SAP bietet grundlegende Neuerungen im Bereich des Rechnungswesens, die vielen Unternehmen eine erweiterte ERP-Nutzung und Auswertung ermöglicht. Im ersten Schritt wurden die klassischen Module für Finanzen und Controlling zusammengelegt. Kernpunkt dabei ist der integrierte Buchungsbeleg, der die Finanzdaten mit Informationen aus den Nebenbüchern und den innerbetrieblichen Rechenwerken verknüpft. Diese Architektur führt dazu, dass Daten aus dem externen und internen Rechnungswesen optimal abgestimmt sind und granular bereitgestellt werden. Diese Lösung ermöglicht es nun erstmals, dass die redundante Datenhaltung in Summen- und Indextabellen in den Modulen FI und CO obsolet wird. Dadurch wird die Komplexität von Finanzapplikationen erheblich reduziert und die dahinterliegenden Prozesse stark vereinfacht.

Mit S/4 HANA entsteht ein kaufmännisches Einkreissystem, so dass die Überleitungsbrücke zwischen der Finanzbuchhaltung sowie der Kosten- und Leistungsrechnung abgeschafft wird. Da es nur noch einen logischen Beleg gibt, in dem eine unbeschränkte Anzahl von Merkmalen auf unterster Ebene zur Verfügung steht und dieser in Echtzeit ausgewertet werden kann, wird die Berichterstattung in vielen Fällen grundsätzlich einfacher, flexibler und schneller. So können die oft langwierigen, manuellen Abstimmprozesse vermieden und stattdessen eine harmonisierte und verlässliche Berichterstattung gewährleistet werden. Eine Integration des externen und internen Rechnungswesens löst auch die sogenannte Doppelzüngigkeit des Berichtswesens auf, da sowohl die externen Rechnungslegungssysteme als auch die internen Rechnungszwecke vereint werden.

Die Vereinheitlichung von Datenstrukturen ist somit die Basis einer integrierten Finanzberichterstattung. Alle für das Rechnungswesen relevanten Informationen werden bereits an der Datenquelle einmalig in der geforderten Qualität erfasst und zur weiteren Verarbeitung zur Verfügung gestellt.

Das Hauptbuch (General Ledger)

In der Buchhaltung eines Unternehmens werden verschiedene Arten von Büchern geführt:

Grundbuch, Hauptbuch und Nebenbücher.

Im Hauptbuch ergibt sich eine sachliche und systematische Ordnung aller Geschäftsvorfälle auf sogenannten Sachkonten. Der jeweilige zeitliche Abschluss der Sachkonten führt zur Schlussbilanz sowie zur GuV eines Geschäftsjahres.

SAP bietet seit 2005 das neue Hauptbuch an, in dem das Ziel einer Harmonisierung von finanz- und betriebswirtschaftlichen Daten sowie die Mehrdimensionalität von Informationen ausreichend berücksichtigt sind. Konkret ermöglicht das neue Hauptbuch die Abbildung von parallelen Rechnungslegungsstandards einschließlich der geforderten Berichtsbestandteile der Segmentberichterstattung und des Umsatzkostenverfahrens. Geforderte Berichtsdimensionen wie Segmente, Funktionsbereiche und Profitcenter sind standardmäßig in der erweiterten Datenstruktur verfügbar und abgestimmt.

Das neue Hauptbuch unterstützt die Integration von FI und CO vor allem dadurch, dass die Profitcenterrechnung Teil des Hauptbuchs und somit des externen Rechnungswesens wird. Die Erfassung der Profitcenter findet aber über die CO-Kontierungsobjekte und somit im CO statt. Die Berichterstattung nach Profitcentern oder Segmenten erfolgt jedoch aus dem Hauptbuch und dient sowohl dem internen als auch dem externen Rechnungswesen. Beide Säulen des Rechnungswesens teilen sich somit das verbindende Merkmal Profitcenter.

Zwischenfazit: Das neue Hauptbuch schafft das Fundament zur Abbildung einer integrierten Finanzberichterstattung und fokussiert noch stark auf den Informationsbedarf des externen Rechnungswesens.

Das Grundbuch (Journal)

Die Grundsätze ordnungsmäßiger Buchführung (GoB) verlangen, dass für jede Buchung ein Beleg vorhanden sein muss. Jeder Geschäftsvorfall mit zahlenmäßig erfassbaren Auswirkungen auf das Vermögen und/oder das Kapital eines Unternehmens muss durch einen Beleg dokumentiert werden, durch den die Entstehung und die Abwicklung dieses Geschäftsvorfalls verfolgt werden kann.

Im Grundbuch, auch Tagebuch oder Journal genannt, werden die Buchungssätze in zeitlicher (chronologischer) Reihenfolge mit einer laufenden Belegnummer festgehalten. Alle Geschäftsvorfälle müssen lückenlos erfasst werden.

Seit 2014 steht die Komponente Smart Accounting basierend auf der Plattform SAP HANA zur Verfügung. Technologisch werden im Smart Accounting durch zusätzliche Funktionalitäten die Grenzen der Auswertung und Verarbeitung von Daten erweitert und neue Anwendungsmöglichkeiten geschaffen. Mit Einführung von Smart Accounting wird der Grundgedanke des neuen Hauptbuches weiterentwickelt und der Blick auch auf das interne Rechnungswesen gerichtet. Smart Accounting ermöglicht eine zu jedem Zeitpunkt individuell generierbare, integrierte Finanzberichterstattung auf Basis von Einzelposten über die Applikationsebenen hinweg. Dieser Lösungsansatz führt zu optimierten Geschäftsprozessen und einer vereinfachten Datenarchitektur.

Ziel ist eine integrierte und mehrdimensionale Finanzberichterstattung auf Basis einer abgestimmten Datenbasis in Echtzeit auf Belegebene über das Merkmal Sachkonto, welches das führende und verknüpfende Element darstellt. Mithilfe von logischen Belegen werden somit die FI- und CO-Einzelposten zentral ausgewertet. Alle Erträge und Aufwendungen werden zur selben Zeit und mit denselben Bewertungsmethoden gebucht.

Dies bedeutet, dass alle GuV-Positionen einen langen Buchungsstring bilden:

- mit Feldern aus der Tabelle BSEG (Belegsegment der Finanzbuchhaltung)

- mit Feldern aus der Tabelle COEP (Belegsegment der Kosten- und Leistungsrechnung)

- mit Feldern aus den Tabellen CE1* (Belegsegment der buchhalterischen Ergebnisrechnung)

Daher erlebt die buchhalterische Ergebnisrechnung nach Marktsegmenten eine Renaissance: alle verfügbaren Merkmalswerte stehen für Auswertungen auf Sachkontenbasis zentral zur Verfügung.

Statistische SD-Konditionen und Bewertungen bleiben der kalkulatorischen Ergebnisrechnung vorbehalten, die unverändert bestehen bleibt. SAP forciert mit Smart Accounting nicht nur die funktionale Zusammenführung von Daten. Zum einen wird die Erfassung von Plan- und Budgetwerten ermöglicht. Zum anderen werden Daten für Auswertungen verfügbar gemacht, die systemtechnisch zwar schon erfasst, buchhalterisch aber noch nicht verarbeitet sind, z.B. Kundenaufträge oder Bestellobligos. Zudem sind auch Konsolidierungsfunktionalitäten vorhanden, die Initiativen zur Zusammenführung von heterogenen Finanzbuchhaltungssystemen verstärken.

Fazit

AP schafft mit der am Markt bewährten Technologie des neuen Hauptbuches das Fundament zur Abbildung einer integrierten Finanzberichterstattung. Mit Smart Accounting werden die Funktionalitäten des neuen Hauptbuchs konsequent weiterentwickelt und flexibler gestaltet. Smart Accounting schafft die Summen- und Indextabellen komplett ab und ermöglicht aktuelle Auswertungen zu Finanzdaten für jede verfügbare Dimension.

Das neue Hauptbuch war noch stark auf den Informationsbedarf des externen Rechnungswesens fokussiert. Smart Accounting stellt durch die Integration der buchhalterischen Ergebnisrechnung (CO-PA) mit allen verfügbaren Merkmalen (Produkt, Kunde, usw.) auch eine Brücke zum Informationsbedarf des internen Rechnungswesens her.

Logische Belege verknüpfen über Modul- und Applikationsebenen hinweg die FI- und CO-Daten und ermöglichen somit einen ganzheitlichen Blick auf die Informationen eines Unternehmens.