In diesem Beitrag werden die Organisationseinheiten eines SAP-Systems stichpunktartig erläutert. Eine detaillierte Betrachtung der inneren Zusammenhänge liefert wichtige Einsichten, sodass modulare Organisationsstrukturen abgeleitet werden können.

SAP ERP ist eine Business-Suite, mit der alle geschäftsrelevanten Bereiche eines Unternehmens im Zusammenhang betrachtet werden können. Innerhalb des Systems findet die integrierte Abwicklung der operativen Geschäftsprozesse statt.

Die Aufbauorganisation eines Unternehmens wird in einem SAP-System durch Organisationseinheiten abgebildet. Durch die Zuordnung von einzelnen Organisationseinheiten zueinander entstehen integrierte Organisationsstrukturen. Ohne diese Einrichtung und Zuordnung können keine Stammsätze angelegt und keine Belege für Vorgänge erfasst werden. Die konkrete Bedeutung der jeweiligen Organisationseinheiten stellen wir im Folgenden getrennt nach folgenden SAP-Modulen vor:

- Rechnungswesen

- Vertrieb

- Materialwirtschaft

Dabei bilden wir auch die Grundstrukturen der Organisationseinheiten in jedem SAP-Modul schematisch ab.

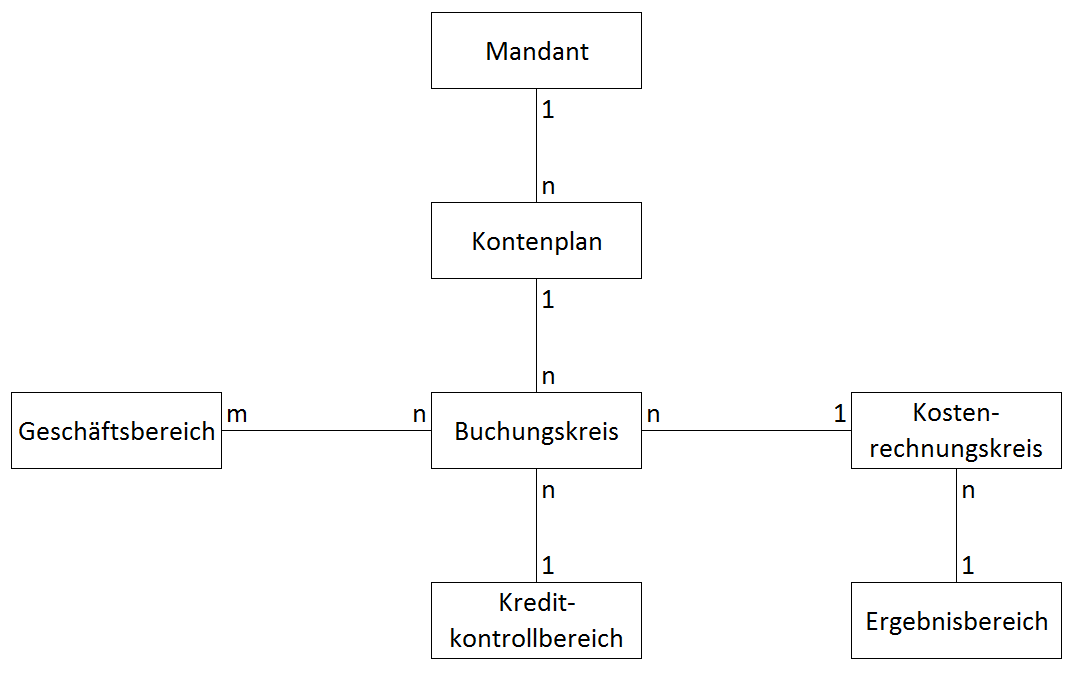

Organisationseinheiten im Rechnungswesen

Mandant

Ein Mandant ist eine für sich handelsrechtlich, organisatorisch und datentechnisch abgeschlossene Einheit innerhalb eines SAP-Systems mit getrennten Stammsätzen und einem eigenständigen Satz von Tabellen. Ein Mandant ist das übergeordnete Element aller Organisationseinheiten und ist somit die höchste Hierarchieebene. Betriebswirtschaftlich wird der Mandant als Konzern interpretiert.

Kontenplan

Ein Kontenplan ist ein Verzeichnis aller Sachkonten, die von einem oder mehreren Buchungskreisen gemeinsam verwendet werden. Jedem Buchungskreis muss ein Kontenplan zugeordnet sein. Dies ist der operative Kontenplan, der sowohl von der Finanzbuchhaltung als auch der Kostenrechnung verwendet wird.

Buchungskreis

Ein Buchungskreis ist die kleinste organisatorische Einheit des externen Rechnungswesens, für die eine vollständige, in sich abgeschlossene Buchhaltung abgebildet werden kann. Dies beinhaltet die Erfassung aller buchungspflichtigen Ereignisse und die Erstellung aller Nachweise für einen gesetzlichen Einzelabschluss, wie Bilanzen sowie Gewinn- und Verlustrechnungen.

Geschäftsbereich

Ein Geschäftsbereich ist eine organisatorische Einheit des externen Rechnungswesens, die einem abgegrenzten Tätigkeitsbereich oder Verantwortungsbereich im Unternehmen entspricht. Dem Geschäftsbereich können in der Finanzbuchhaltung erfasste Wertebewegungen zugerechnet werden. Geschäftsbereiche stellen Bilanzierungseinheiten dar, die ihre eigenen Abschlüsse für interne Zwecke erstellen.

Kostenrechnungskreis

Ein Kostenrechnungskreis ist eine organisatorische Einheit innerhalb eines Unternehmens, für die eine vollständige, in sich geschlossene Kostenrechnung durchgeführt werden kann. Ein Kostenrechnungskreis kann einen oder mehrere, ggf. unterschiedliche Währungen führende Buchungskreise umfassen. Die zugehörigen Buchungskreise müssen alle denselben operationalen Kontenplan nutzen. Alle innerbetrieblichen Verrechnungen beziehen sich nur auf Objekte desselben Kostenrechnungskreises.

Ergebnisbereich

Ein Ergebnisbereich stellt einen Teil des Unternehmens dar, für den eine einheitliche Segmentierung des Absatzmarktes vorliegt. Für einzelne Marktsegmente, die durch klassifizierende Merkmale beschrieben werden (z.B. Artikelgruppe, Kundengruppe, Land, Vertriebsweg), wird durch Gegenüberstellung von Erlösen und Kosten ein Ergebnis ausgewiesen. Die Marktsegmente werden Ergebnisobjekte genannt. Einem Ergebnisbereich können mehrere Kostenrechnungskreise zugewiesen werden.

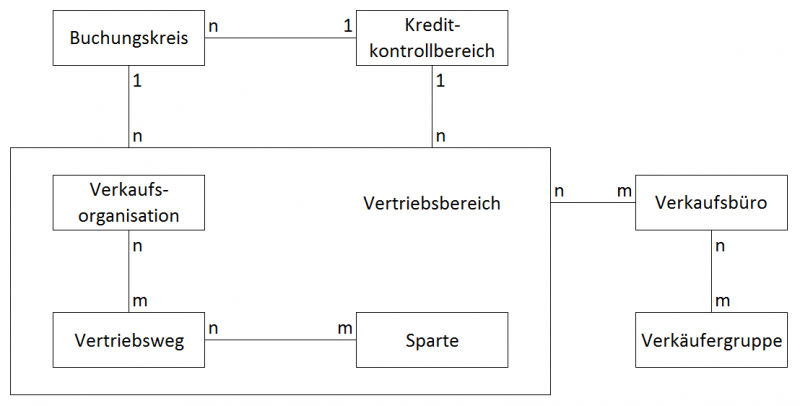

Kreditkontrollbereich

Ein Kreditkontrollbereich ist eine organisatorische Einheit des externen Rechnungswesens, die einen Verantwortungsbereich für die Vergabe und Überwachung von Krediten darstellt, die an Debitoren gewährt werden. Der Kreditkontrollbereich entspricht organisatorisch einem Buchungskreis oder fasst, – falls die Kreditkontrolle buchungskreisübergreifend erfolgen soll, – mehrere Buchungskreise zusammen. In einem Kreditkontrollbereich können Kreditinformationen pro Debitor zur Verfügung gestellt werden.

Organisationseinheiten im Vertrieb

Die Anlage der Organisationseinheiten Verkaufsorganisation, Vertriebsweg und Sparte und die Bildung mindestens eines Vertriebsbereichs bilden die Voraussetzungen für die Verarbeitung von Verkaufsvorgängen. Die Einrichtung weiterer Organisationseinheiten wie Verkaufsbüros und Verkäufergruppen ist optional und dient einer gegebenenfalls erforderlichen weiteren Untergliederung von Vertriebsbereichen.

Verkaufsorganisation

Eine Verkaufsorganisation ist eine organisatorische Einheit, die das Unternehmen nach den Erfordernissen des Vertriebs gliedert. Sie ist für den Vertrieb von Gütern und Dienstleistungen verantwortlich und bearbeitet alle Geschäftsvorfälle im Vertrieb. Für Kunden ist sie der Ansprechpartner des Unternehmens. Für jede Verkaufsorganisation wird in der Regel eine separate Preisfindung definiert. Eine oder mehrere Verkaufsorganisationen sind einem Buchungskreis zugeordnet, auf dem deren Umsatzerlöse verbucht werden.

Vertriebsweg

Ein Vertriebsweg bildet einen Absatzkanal des Unternehmens ab und kennzeichnet somit den Weg, auf dem verkaufsfähige Materialien oder Dienstleistungen zum Kunden gelangen. Einerseits können ein oder mehrere Vertriebswege von einer Verkaufsorganisation genutzt werden, andererseits kann ein Vertriebsweg auch bei mehreren Verkaufsorganisationen vertreten sein.

Sparte

Für den Vertrieb wird als zuständige Organisationseinheit der Logistik eine Sparte benötigt, die für den Gewinn einer Gruppe von verkaufsfähigen Gütern oder Dienstleistungen verantwortlich ist. Zusammen mit der Verkaufsorganisation und dem Vertriebsweg bildet die Sparte einen konstituierenden Bestandteil eines Vertriebsbereichs. Sie kann einer oder mehreren Verkaufsorganisationen und einem oder mehreren Vertriebswegen zugeordnet sein. Andererseits können einer Verkaufsorganisation und einem Vertriebsweg mehrere Sparten zugeordnet werden.

Vertriebsbereich

Ein Vertriebsbereich ist keine eigenständige Organisationseinheit, sondern besteht aus einer bestimmten Kombination der drei Organisationseinheiten Verkaufsorganisation, Vertriebsweg und Sparte. Ein Vertriebsbereich ist durch die Verkaufsorganisation eindeutig einem Buchungskreis zugeordnet. Da in einem Buchungskreis ein oder mehrere Verkaufsorganisationen existieren können, gilt dies auch für Vertriebsbereiche.

Verkaufsbüro

Ein Verkaufsbüro ist eine optionale Organisationseinheit des Vertriebs, die für den Vertrieb innerhalb eines geografischen Gebietes zuständig ist. In dieser organisatorischen Einheit werden Strukturen des Innen- und Außendienstes abgebildet. Einerseits können einem Vertriebsbereich ein oder mehrere Verkaufsbüros zugeordnet werden. Andererseits kann ein Verkaufsbüro für ein oder mehrere Vertriebsbereiche arbeiten.

Verkäufergruppe

Mit der optionalen Organisationseinheit Verkäufergruppe werden Verkaufsbüros nach unternehmensinternen Aspekten in einzelne Personengruppen weiter untergliedert. Diese sind intern für die Durchführung der Verkaufsvorgänge verantwortlich. Zum einen können einem Verkaufsbüro ein oder mehrere Verkäufergruppen zugeordnet werden. Zum anderen kann eine Verkäufergruppe auch für mehrere Verkaufsbüros arbeiten. Eine Verkäufergruppe umfasst einen oder mehrere Verkäufer.

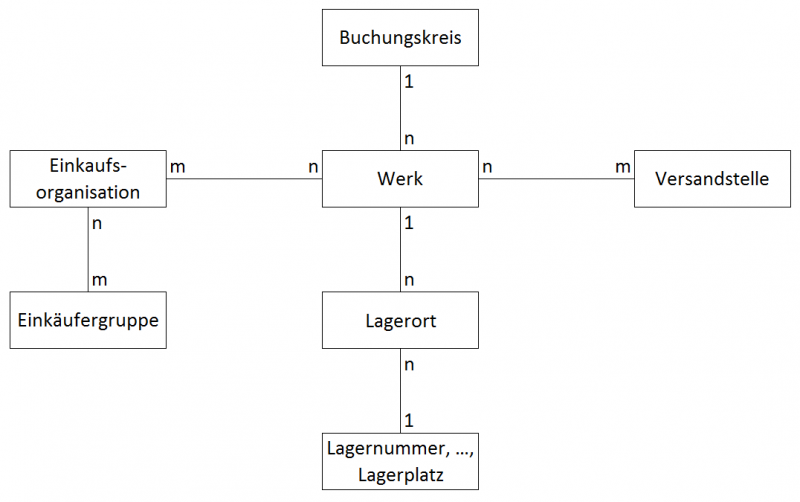

Organisationseinheiten in der Materialwirtschaft

Werk

Ein Werk ist eine organisatorische Einheit der Logistik, die das Unternehmen aus Sicht der Produktion, Beschaffung, Instandhaltung und Disposition gliedert. In einem Werk werden Materialien produziert bzw. Waren und Dienstleistungen bereitgestellt. Ein Werk bildet eine Betriebsstätte oder eine Niederlassung innerhalb eines Buchungskreises ab. Es ist auch die Ebene, auf der Materialbestände bewertet werden. Im Vertrieb wird als Auslieferungswerk das Werk bezeichnet, aus dem Güter und Dienstleistungen an Kunden einer bestimmten Kombination von Verkaufsorganisation und Vertriebsweg bereitgestellt werden. Zu einem Buchungskreis können ein oder mehrere Werke gehören. Jedes Werk muss genau einem Buchungskreis zugeordnet sein.

Einkaufsorganisation

Eine Einkaufsorganisation ist eine organisatorische Einheit innerhalb der Logistik, die das Unternehmen nach den Erfordernissen des Einkaufs gliedert. Eine Einkaufsorganisation beschafft Materialien oder Dienstleistungen, sie handelt mit einem Lieferanten Einkaufskonditionen aus und ist für diese Geschäfte verantwortlich. Die Form der Beschaffung wird durch die Zuordnung von Einkaufsorganisationen zu Buchungskreisen und Werken festgelegt. Es gibt folgende Formen des Einkaufs: konzernbezogen (eine Einkaufsorganisation beschafft für alle Buchungskreise), firmenbezogen (eine Einkaufsorganisation beschafft für genau einen Buchungskreis) oder werksbezogen (eine Einkaufsorganisation beschafft für ein Werk). Es kann Mischformen geben, die mit Hilfe von Referenz-Einkaufsorganisationen abgebildet werden. Eine Einkaufsorganisation kann auf die vorteilhafteren Konditionen und Zentralkontrakte der ihr zugeordneten Referenz-Einkaufsorganisation zugreifen.

Einkäufergruppe

Eine Einkäufergruppe repräsentiert einen Einkäufer oder eine Gruppe von Einkäufern, der bzw. die für bestimmte Einkaufstätigkeiten zuständig ist bzw. sind. Sie ist in der Regel der Ansprechpartner für die Lieferanten.

Lagerort

Ein Lagerort ist eine organisatorische Einheit, in der die Mengen verschiedener Materialbestände innerhalb eines Werkes erfasst und Inventuren durchgeführt werden. Lagerorte werden vor allem genutzt, um eine Trennung von Beständen in einem Werk abzubilden.

Lagernummer, -typ, -bereich und -platz

Diese organisatorischen Einheiten definieren ein komplexes Lagersystem und unterstützen Lager- und Distributionsprozesse im Bereich der Lagerverwaltung, Versand und Transport.

Versandstelle

Eine Versandstelle ist eine organisatorische Einheit der Logistik, die die Versandabwicklung durchführt. Die Versandstelle gliedert die Verantwortlichkeiten im Unternehmen nach der Art des Versands, den notwendigen Versandhilfsmitteln und Transportmitteln. Versandstellen sind unerlässlich für die Abwicklung von Lieferungen. Einerseits können in einem Werk mehrere Versandstellen existieren, andererseits kann eine Versandstelle auch einem oder mehreren Werken zugeordnet sein.

Effiziente Analyse von SAP-Daten mit Bissantz

Mit Business Intelligence von Bissantz könne SAP-Daten modulübergreifend analysiert und ausgewertet werden – per Direktzugriff auf SAP BW, SAP NetWeaver BI oder SAP HANA oder durch ein unabhängiges Data Warehouse, das Sie mit Bissantz ETL und den Bissantz ERP Solutions in kürzester Zeit aufbauen.